そう遠くない将来に相続が発生することが予想される場合、養子縁組を行って法定相続人を増やしたり、借金をして土地を購入したりといった相続税対策が採られることがあります。

しかし、実際に相続が発生するとかえって争族の火種になったり、税務署から否認されたりすることも起こります。

そこで今回は、すぐに効果が期待できる金融資産の相続『税』対策を見ていきます。

☆☆参考☆☆贈与税の非課税制度に関する記事はこちらから

◆若い世代への新たな支援「結婚・子育て資金の贈与の特例」とは?

◆教育市場へ流れる相続マネー 利用者急増の贈与税対策のノウハウとは

◆あなたも使える住宅取得資金に係る贈与税の非課税措置

金融資産の相続『税』対策の基本は2つ。

1.金融資産を相続税のかからない財産に置き換える

相続税法では、相続税の課税対象とならない、いくつかの財産を挙げています。その中から、被相続人や相続人の将来にわたって有効に活用できるものに置き換えることができれば、相続税対策として大きな効果が期待できます。

相続税のかからない財産

相続税のかからない財産相続税がかからない財産のうち主なものは次のとおりです。

- 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物。

- 学校や社寺仏閣を承継する人などが相続や遺贈によって取得した財産で公益事業に使われることが確実なもの。

- 心身障害者共済制度に基づいて支給される給付金を受ける権利。

- 相続によって取得したとみなされる生命保険金のうち 500万円に法定相続人の数を掛けた金額までの部分。

- 相続や遺贈によってもらったとみなされる死亡退職金のうち 500万円に法定相続人の数を掛けた金額までの部分。

- 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの。

- 国又は地方公共団体や公益事業を行う特定の法人に寄附したもの。

これらの財産の中で、3つの財産に絞ってその活用方法を確認します。

墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

「墓所、霊廟及び祭具並びにこれらに準ずるもの」は、相続税法で相続税の課税価格に算入しない財産(非課税財産)とされます。

そこで、手元現金等で墓地・仏壇等を購入すれば、相続税対象となる現金を非課税財産に変化させることが出来ます。

墓地・仏壇等の生前取得の注意点

- 生前取得のもののみが、非課税財産となります。

- 借入等でお墓を建てても、借入金や未払い金等は債務控除の対象になりません。

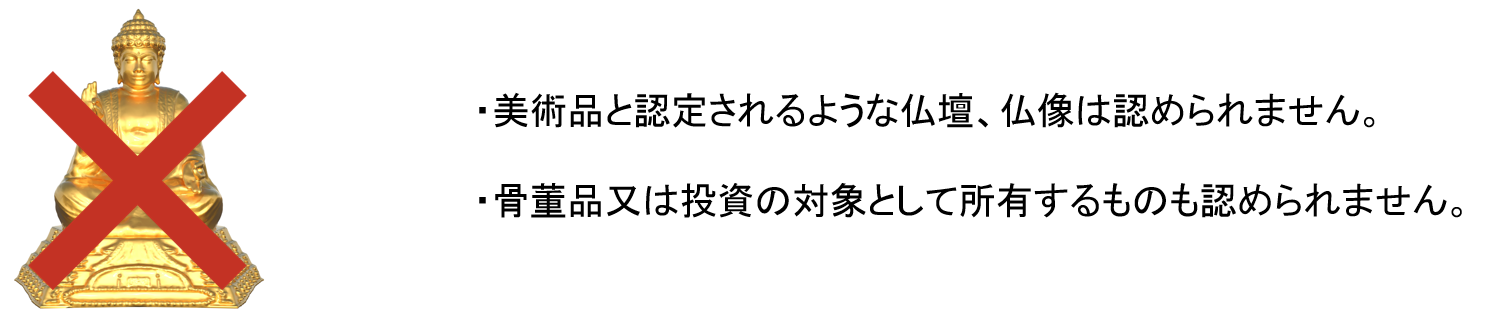

- 美術品と認定されるような黄金の仏壇・貸金庫に入っている高価な仏像等は、非課税財産に該当しないとみなされます。

- 骨董品又は投資の対象として所有するものは、祭具等に含まれません。

相続によって取得したとみなされる生命保険金のうち 500万円に法定相続人の数を掛けた金額までの部分

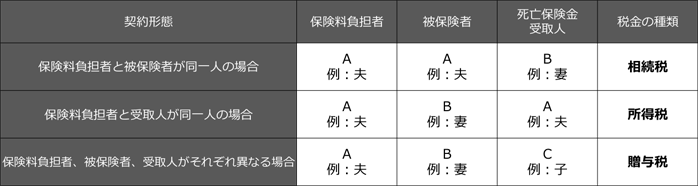

生命保険は、保険料負担者と保険金受取人の関係で課税関係が変わります。

死亡保険金の課税金額

課税対象となる死亡保険金額=その相続人が受け取った死亡保険金額-非課税限度額×(その相続人が受け取った死亡保険金額÷全相続人が受け取った死亡保険金額合計)

保険料負担者と被保険者が同一人の場合が相続によって取得したとみなされる生命保険金となります。

この時問題となるのは、保険料負担者が保険に加入できるかどうかです?

高齢であったり健康状態に問題があっても加入できる保険

①個人年金保険

保険料を積み立てることで、将来、年金を受け取れるという保険ですが、被保険者(年金受取人)が年金を受け取る前に死亡された場合、それまでに支払った保険料相当額を死亡給付金として死亡保険金の受取人に支払います。

この場合、保険料負担者と被保険者が同一人にであれば、死亡保険金のうち500万円×法定相続人数が非課税となります。

②引受緩和型の保険

保険会社によっては、健康状態に問題があっても一定の条件のもと加入できる保険があります。

保険期間等は保険会社によりさまざまですが、高齢でも加入できるとなると一時払終身保険などが活用可能な保険種類になります。

この場合、保険料負担者と被保険者が同一人であれば、死亡保険金のうち500万円×法定相続人数が非課税となります。

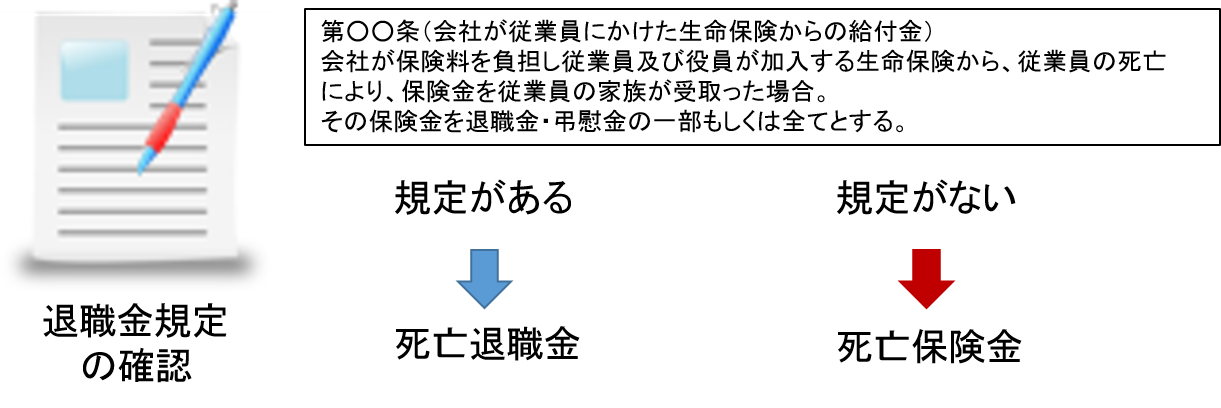

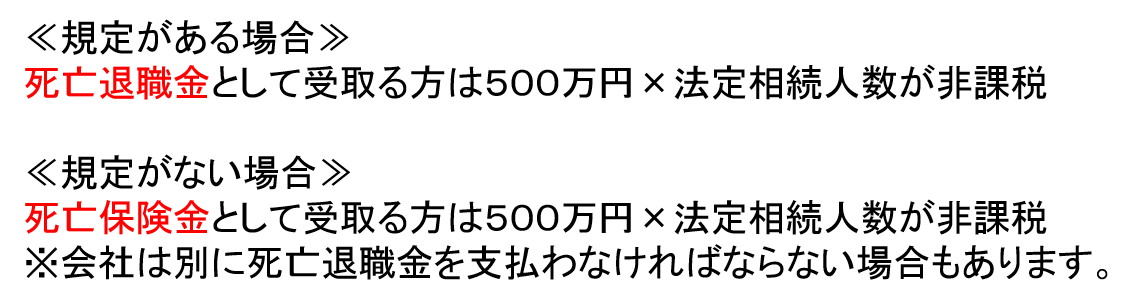

相続や遺贈によってもらったとみなされる死亡退職金のうち 500万円に法定相続人の数を掛けた金額までの部分

死亡退職金は、亡くなった人が従業員だったのか、又は役員だったのかによって、支給の方法や支払い先が違ってきます。

従業員の場合・・・就業規則や退職金規定に規定された金額が規定された受取人に支払われます。(ただし、退職金規定がない場合もあります)

役員の場合・・・役員退職金規定がある場合は規定に従って取締役会で金額、受取人を誰にするか等を決め、株主総会で決議することになります。

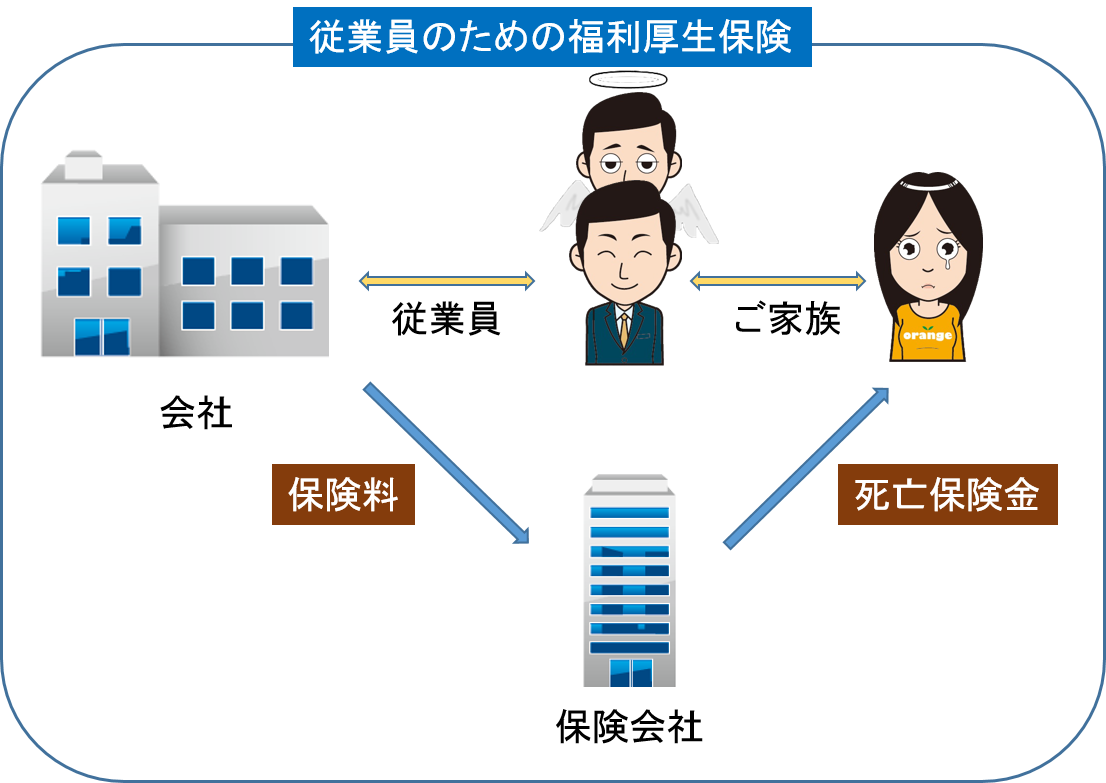

会社が保険料を負担し、従業員が加入していた保険で家族が保険金を受取った場合

会社が従業員の福利厚生のために保険に加入している場合、死亡保険金の受取人が従業員の家族となっている場合があります。

退職金規定の中身で受取った保険金の処理が違います

死亡退職金の課税金額

課税対象となる死亡退職金額=その相続人が受け取った死亡退職金額-非課税限度額×(その相続人が受け取った死亡退職金額÷全相続人が受け取った死亡退職金額合計)

2.金融資産を時価よりも相続税評価額の方が低い財産に置き換える

時価よりも相続税評価額の方が低ければ、相続発生時に相続税が減るという考え方ですが、流動性の高い預貯金等が減ることにより納税資金が不足するなどのリスクや、対策そのもののリスクも考慮して活用を検討する必要があります。

賃貸不動産の取得

時価よりも相続税評価額の方が低い(時価>相続税評価額)賃貸用不動産等の取得を行うと、相続税負担を相当軽減させることが期待出来ます。

広大地に該当するような土地の取得

広大地に該当する土地の場合、自用地に比べると評価額が6割程度に下がります。

それによって大きく相続税の負担が減ることを期待した対策です。

【平成30年1月1日より広大地の取扱い変更】

広大地は、「地積規模の大きな宅地」と呼び名が変更され、適用要件の明確化等の改正が行われました。

不動産の取得のメリット

大きな節税効果が期待出来る。

不動産の取得のデメリット

この対策の考え方は、貯金として財産を持っていると相続税がまともにかかってきますが、預貯金を不動産に換えておくことで相続税評価額を下げることができるため、相続税が減るというものです。

しかし、このような対策をとったとしても流動性の高い預貯金等とちがい、不動産には以下のようなリスクも伴います。

・取得した不動産の時価が値下がりしてしまうリスク

・予定していた賃貸料が得られないというような経営のリスク

価格の急騰が予想される上場株式を購入する

非常にリスクの高い方法ではありますが、相続開始直前のタイミングで、過去に何例かあったような、上場後に急激に株価が上昇すると予想されるような企業の株式を購入することが可能であれば、相当の効果を得られる可能性があります。

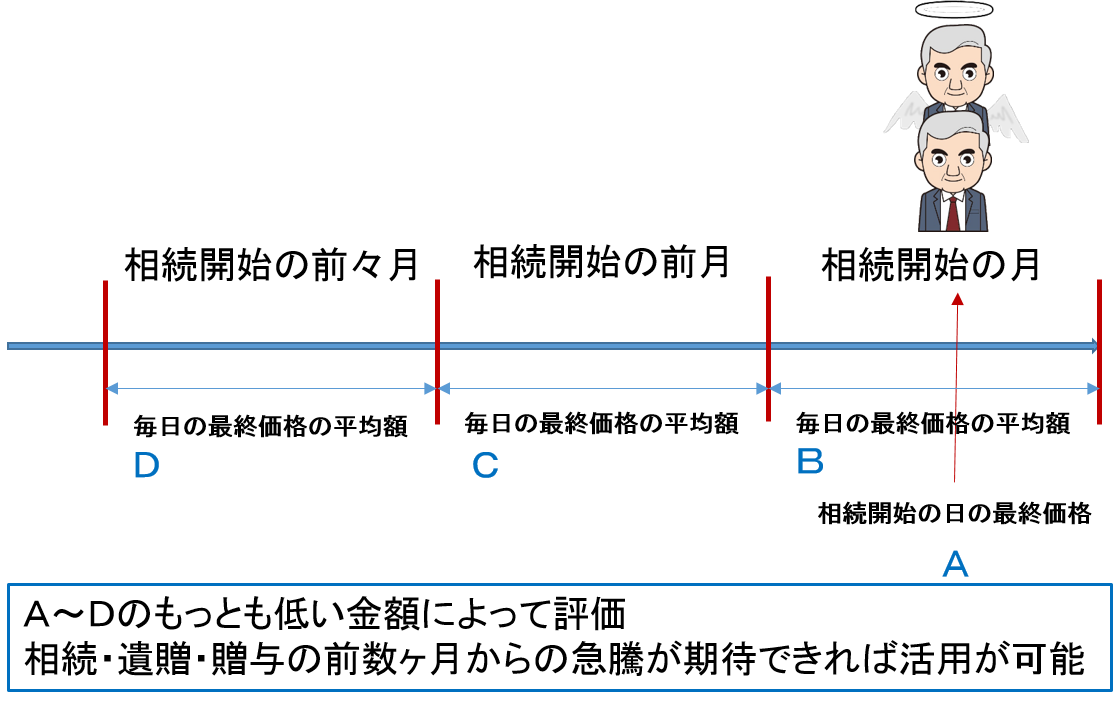

上場株式の評価法

上場株式は、以下の4つのうち最も低い金額により評価することとされています。(ただし、負担付贈与や個人間の対価を伴う取引の場合は、Aのみで評価します。)

A 相続・遺贈又は贈与のあった日(以下「課税時期」)の最終価格

B 課税時期の月の毎日の最終価格の平均額

C 課税時期の月の前月の毎日の最終価格の平均額

D 課税時期の月の前々月の毎日の最終価格の平均額

まとめ

近い将来に相続が予想されるような場合に、緊急で実施する対策は、どれも相応のリスクがあるものと考えなければなりません。

相続税を少なくすることが、必ずしも最良の策ではないことをしっかりと認識してください。

そこで、相続が発生したときに、遺産分割や納税で問題の発生が心配される場合には、普段からご自分の財産の内容を整理しておくことが必要です。

その上で、将来それらの財産を引き継ぐ人の立場に立ったとき、どのように遺したいかを考えましょう。