相続財産の大きな部分を占める「土地」。

なかでも「宅地」は、その土地の上に設定される様々な権利によって、その利用が制限されることがあります。

「宅地」の評価の難しいところは、土地に設定された権利以外にも、「宅地」の活用の条件によって、その利用が制限されることがある点です。

今回は、そのような「宅地」活用の条件によって、評価が下がるケースを見ていきます。

※平成30年度税制改正により、広大地の取扱いが変更されています。

☆☆参考☆☆自用地の評価及び宅地の評価に関する記事はこちら

◆宅地評価の第一歩!自用地評価のポイントをつかむ

◆自宅以外の『宅地』の評価を知る3つの手がかり!

1.「土地の無償返還に関する届出」とは?

自分の土地に、子供が経営する法人が、その土地を借りて建物を建て、事業を営んでいる場合などで、その法人が権利金を払わずに、低い賃料で借りているような場合があります。

そのような場合に、「土地の無償返還に関する届出」が提出されていないと、贈与税や法人税などが課税される場合があります。

土地の無償返還に関する届出とは?

土地を借りている『法人』が将来その土地を無償で個人に返還することを記載した書類で税務署に対して届出を行います。

この届出書が認められるためには、①権利金の収受がない、②契約書に無償返還条項を記載することが必要です。

土地の無償返還に関する届出書の手続は国税庁のホームページでご確認いただけます。

PDFファイルはこちら →土地の無償返還に関する届出書

無償返還の届出書が提出されている場合

将来相続が発生した場合の土地(貸宅地)と借地権の評価は、「相当の地代」を支払っている場合の借地権についての相続税及び贈与税の取扱いと同じとされています。

借地権の評価(借り手側の評価)

借り手に相続が発生した場合、無償返還を表明しているので借地権はゼロと評価されます。

ただし、個人が貸し手で、貸し手と同族関係の法人が借り手となる場合は、その法人の株式の評価において純資産価額方式の計算を行うときは、その土地の自用地評価額の20%相当額の価値があるものとして資産の価額に算入して株価を計算します。

貸宅地(底地)の評価(地主側の評価)

貸し手に相続が発生した場合、貸宅地(底地)は自用地評価額の80%で評価します。

相当の地代とは?

借地人が権利金を支払わない代わりに、毎月、あるいは毎年の地代の金額を高く支払う場合、これを「相当の地代」と呼びます。

相当の地代の金額は、その土地の更地価格のおおよそ年6%の金額になるといわれているので、通常の地代に比べると高くなります。

通常の地代とは?

借地権を設定する際には、借地人が地主に権利金を支払い、その後、毎月もしくは毎年、地代を払うことになります。

権利金が借地権価格の対価であるとすると、大抵は更地価格の60%~70%程度の権利金を支払うこととなります。

そして、借地権設定後、残りの30%~40%を毎月もしくは毎年、地代として支払って行くことになりますが、この場合に支払われる地代のことを「通常の地代」と呼びます。

無償返還の届出書を提出したが使用貸借の場合

使用貸借契約だと認定されると、土地は自用地評価となってしまいます。

土地の無償返還に関する届出書が提出されている場合、地代がいくらであっても法人が権利金の認定を受けて法人税の課税がなされることはありませんし、個人の貸し手が地代収入の認定を受けて贈与税の課税を受けることもありません。

しかし、無償返還の届出書方式による場合であっても、地代があまりにも安すぎると使用貸借契約であると認定される可能性があります。

このような事態を回避するため、賃貸借契約であることを明確にする必要から、実務上は租税公課の2~3倍の地代を設定することになります。

2.(新)地積規模の大きな宅地(平成30年1月1日より広大地の取扱い変更)

広大地は、「地積規模の大きな宅地」と呼び名が変更され、適用要件の明確化等の改正が行われました。

「地積規模の大きな宅地」判定チャート

改正後の「地積規模の大きな宅地」では、下記の参考にあるような、「広大地に該当しない例」のようなものは存在しません。

判定チャートの要件を満たせば、「地積規模の大きな宅地」の評価の適用を受けることができます。

(新)地積規模の大きな宅地の評価方法(平成30年1月1日以降の評価方法)

「地積規模の大きな宅地」の評価は以下の算式で行います。

平成30年度の改正により、「規模格差補正率」が導入が導入されました。これにより土地の形状に基づき評価額を補正することができるようになりました。一方で、改正前より減額幅が縮小されました。

※参考広大地とは?(平成30年に改正)

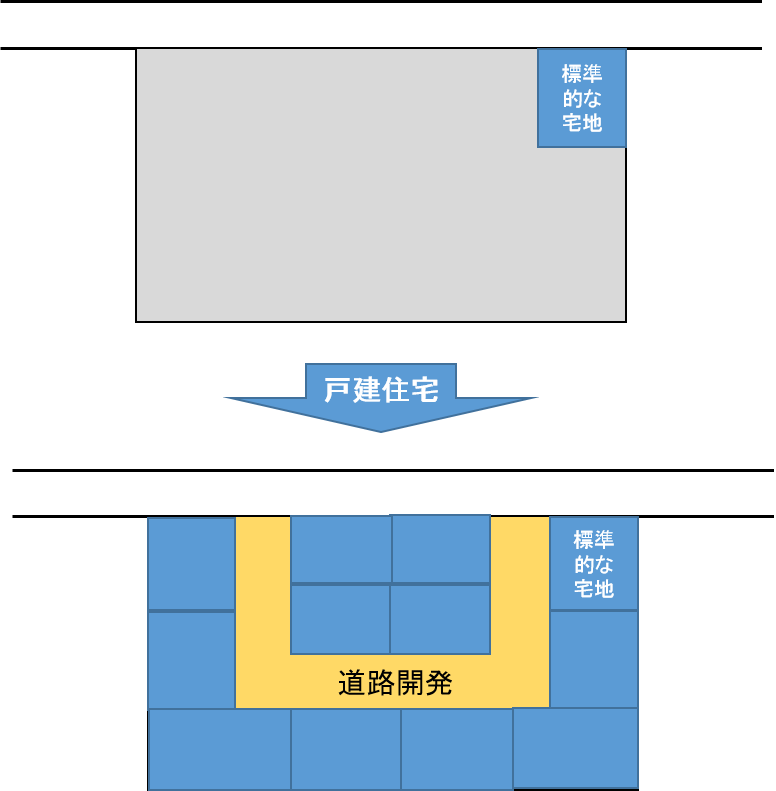

広大地とは、その地域における標準的な宅地の地積に比べ著しく地積が広大な宅地で、経済的に最も合理的(最有効使用)であると認められる開発行為(都市計画法に規定する開発行為)が、「戸建て分譲用地」と判定され、かつ、経済的に最も合理的に戸建て住宅の分譲を行った場合に「潰れ地」(開発道路等)が必要な土地のことをいいます。

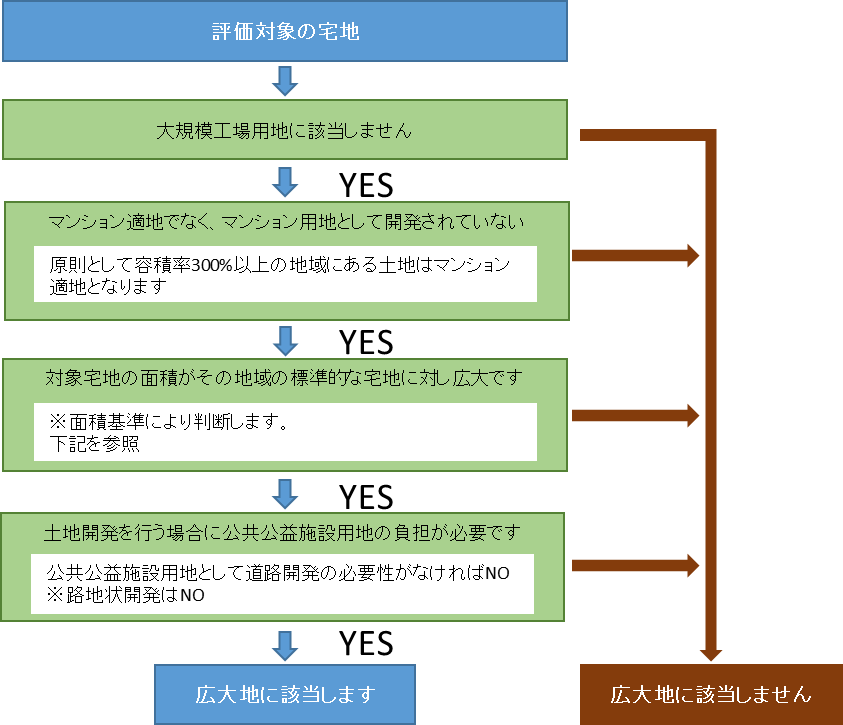

次のチャートを使って広大地かどうかの判定をしてみてください。

広大地の判定には、戸建住宅とマンション用地等が混在する地域の場合などには、難しい判断要素が含まれてきますので、不動産鑑定士などの専門家に相談してください。

※平成30年度税制改正により、広大地の取扱いが変更されています。

広大地のイメージ

広大地判定チャート

面積基準

市街化区域、用途地域が定められていない非線引都市計画区域

都市計画法施行令に定める面積で、具体的には次のとおりです。

①市街化区域 三大都市圏 ・・・ 500平方メートル

それ以外の地域 ・・・ 1,000平方メートル

② 用途地域が定められていない区域

非線引都市計画区域 ・・・ 3,000平方メートル

(注)非線引都市計画区域とは、市街化区域と市街化調整区域の区域区分が行われていない都市計画区域をいいます。

用途地域が定められている非線引都市計画区域

市街化区域と同様の面積となります。

市街化区域 三大都市圏 ・・・ 500平方メートル

それ以外の地域 ・・・ 1,000平方メートル

広大地と判定されると、自用地の評価額に比べて6割程度に下がります。

広大地に該当しない例

※(参考)広大地の評価方法(平成30年に改正)

広大地の評価は、道路開発等の公共公益施設の設置等の利用制限がかかるために、大きな評価減を受けることになります。

広大地が路線価地域に所在する場合

広大地が倍率地域に所在する場合

その広大地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡あたりの価額を、上記の「広大地が路線価地域に所在する場合」の算式における「広大地の面する路線の路線価」に置き換えて計算します。

まとめ

何も権利が付されていない土地(自用地)に、借地権をはじめ様々な権利が付いたり、法人に安く貸すことで利用の制限が認められたり、開発に道路開発等の必要性が認められることによって、利用の制限が認められるといったケースを見てきました。

また、基本的なところから見れば、路線価の付いた宅地であれば、分け方一つで大きく評価が変わることに気づかれたと思います。

宅地の対策を考えるポイント

①宅地の分け方

②宅地の利用方法による権利の違い

③宅地の広さと開発方法

この3つが相続における宅地対策を考えるポイント言えます。