事業承継のために自社株の生前贈与行ったり、納税猶予を検討するにしても、まずはじめに行うのは自社株の評価です。

自社株(非上場株式)は、国税庁が定めた方式により評価します。

これは、自社株(非上場株式)は、上場株式と違って、証券取引所で公表されている「時価」がないためです。

非上場株式の評価方法は、「株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主」か、「それ以外の株主等」かによって、大きく分かれます。

今回は、自社株評価の基本をみていきましょう。

☆☆参考☆☆納税猶予に関する記事はこちら

◆自社株贈与の切り札か?!贈与税の納税猶予制度

◆経営者必見!おさえておきたい相続税の納税猶予制度

1.非上場株式の2種類の評価方式

2.原則的評価方式

3.特例的評価方式(配当還元方式)

1.非上場株式の2種類の評価方式

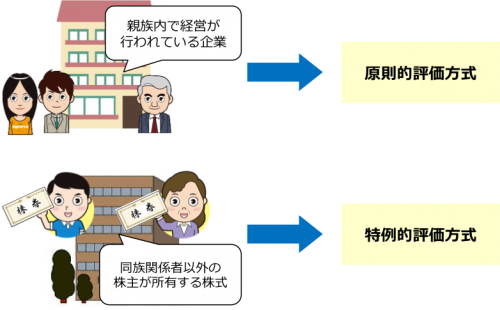

非上場株式の評価は、原則的評価方式と特例的評価方式の2種類の評価方式で行われます。親族内で経営が行われている企業は原則的評価方式によって評価し、同族関係者以外の株主が所有する株式は、特例的評価方式によって評価されます。

① 原則的評価方式

評価方法は純資産価額方式と類似業種比準方式の2種類があります。企業はそれぞれ、会社の総資産、売上基準、従業員数などによって、大会社、中会社、小会社に区分され、「純資産価額方式」と「類似業種比準方式」をそれぞれ単独、若しくは併用して評価を行います。

② 特例的評価方式

「配当還元方式」という配当価額を基にした株式の評価を行います。

☆ポイント整理 原則的評価方式と特例的評価方式

2.原則的評価方式

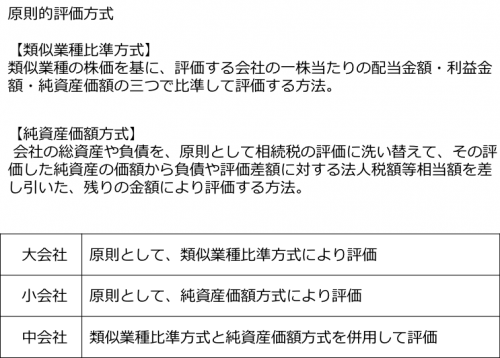

純資産価額方式

会社の総資産や負債を、原則として相続税の評価で算定し、その評価した純資産の価額から、負債や評価差額に対する法人税額等相当額を差し引いた、残りの金額により評価する方法です。

小会社に該当した場合は、この方式によって価額を算定します。

類似業種比準方式

類似業種の株価を基に、評価する会社の一株当たりの配当金額・利益金額・純資産価額の三つで比準して評価する方法です。

大会社に該当した場合、この方式で株価を評価します。

また、会社の規模や従業員数等から、中会社に該当した場合、類似業種比準方式と純資産価額方式を併用して評価します。

3.特例的評価方式(配当還元方式)

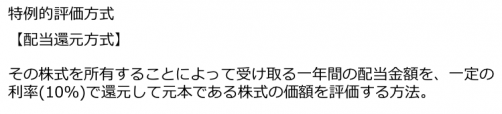

同族関係者以外の株主のように、議決権割合の少ない者の所有する株式について、評価手続の簡便性を考慮し、配当率を利回りとしてとらえた価額により評価します。

具体的には、その株式を所有することで受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

相続時の望ましい評価方式

類似業種比準方式と純資産価額方式の二つを比較した場合、類似業種比準方式の方が安く、純資産価額方式の方が高額となる傾向があります。

これは、社歴や不動産などの資産が十分に考慮される純資産価額方式に対して、類似業種比準方式では、資産でなく市場価値を上場会社と比較することでその価額を算出するため、比較的安価となります。

相続や贈与では、出来るだけ株式の評価を下げるため、類似業種比準方式と純資産価額方式の二つを比較して、低い方で評価出来るような対策を講じなくてはなりません。