動産とは、「不動産以外の全ての物」を指します。

例えば、被相続人が乗っていた車や、被相続人が趣味で集めていた物など、多岐にわたります。

相続において動産は、どのように評価されるのでしょうか?

☆☆参考☆☆相続財産に関する記事はこちら

◆相続財産を正しく理解する4つのポイント!

1.動産とは

動産とは、「不動産以外の全ての物」を指します。

不動産とは、土地およびその定着物(建物その他の工作物、植栽された樹木など、土地に付着させて使用されるもの)です。

2.動産の区分

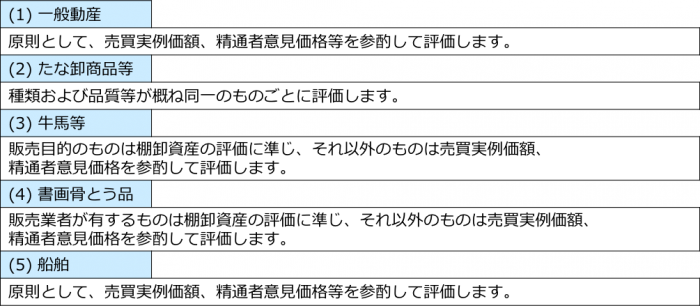

財産評価基本通達では、動産については、以下の5つに区分されています。

3.一般動産の区分

動産の中にあっても、冷暖房装置、昇降装置、電気設備、給排水設備、消火設備、浴槽設備等の建物附属設備については、別途評価方法が定められています。

これらと上記【動産の区分】(2)~(5)を除いた動産を「一般動産」といいます。

具体的には、事業に使用する装置、器具、車両運搬具、一般家庭で使用する家具、什器、自家用車等が「一般動産」に該当します。

4.一般動産の評価

(1) 評価の単位

一般動産は原則として、1個又は1組(※)ごとに評価します。

※1組とは、複数の個体ですが、個体が組み合わされた状態で、利用価値が最も高まるものをいいます。

例:コーヒーカップとソーサー、エアコンの室内機と室外機 など

(2) 平成19年以前の評価

平成19年12月31日以前は、調達価額によって評価し、調達価額が明らかでない場合、その一般動産の同種および同規格の新品の課税時期における小売価額から、減価償却額を控除した価額によって評価していました。

しかし、この評価方法は、調達価額が判然としないこと、新品価額として必ずしも適切な例があるわけではないこと等から、ごくありふれた動産の価額を算出するためには実務性の面からかけ離れていました。

(3) 平成20年以後の一般動産の評価

近年、市場の充実化やインターネットの発達により、納税者においても取引価額の把握が容易になっていることから、簡便化が図られ、一般動産の価額は、原則として売買実例価額、精通者意見価格等を参酌して評価することとなりました。

また、家庭用動産、農耕用動産、旅館用動産等については1個又は1組の価額が5万円以下のものについては、一括して一世帯、一農家、一旅館等毎に評価します。

5.具体的な評価方法

(1) 評価する者

一般動産を評価できる者について限定はなく、納税者が売買実例価額を参酌して判断して良いとされています。また、その動産に精通している者、エキスパート、その動産の価額を適切に算定できる者(以下「精通者等」)の意見価格でも良いとされています。

精通者とは特に定まった資格のあるものをいうわけではなく、その動産に適切なアドバイスができる者のことを指します。

(2) 価額

一般動産の価額は、精通者の意見を参酌して、その価額を基として評価します。最終的には納税者の判断となりますが、実務的には、精通者等の意見価格をそのまま採用することが多いようです。

売買実例価額によることもできますが、種々雑多な一般動産の売買実例価額を探すことは困難です。

一般動産は、不動産や株式のように乱高下することはないため、時点修正は考慮しなくても良いでしょう。ただし、売り急ぎや親族間売買等査定価額に疑義が生じる場合のような特殊な売買価額によることはできません。

(3) 精通者意見価格等が不明な場合

一定の価値が見込まれる動産で、時価が全く見当もつかないということは想定できません。そこで、国税庁様式「一般動産及び船舶の評価明細書」では、平成20年分以降「売買実例等を基とした評価額」で評価することを優先しています。

もしも、売買価額や精通者意見価格等が不明の場合、その動産の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とします。)の償却費の額の合計額又は減価の額を控除した金額によって評価します。

この場合の耐用年数は耐用年数省令に規定する耐用年数により、償却は定率法によって行われます。

具体的な評価事例

(1) 車両・オートバイ等

一般的に評価の事例が多い自家用車やオートバイの場合、中古車業者や、インターネットの中古車買い取りサイトで確認するのが確実です。

1台ごとに、中古車業者等の査定価額や売却価額に相当する金額によって評価できます。

(2) 金地金等

金地金は一般動産ですが流通性があり、市場価額が毎日発表されているため、課税時期現在の売買価額が明確です。

金現物の評価は金取引市場の課税時期の終値で評価するのが適切です。

また、課税時期現在の価額が明確であるため、その金額に対する斟酌をする必要はないと考えられます。

(3) その他

古銭や切手など、他の者にとって意味のないような収集品であっても、「金銭に見積もることができる経済的価値のあるすべてのもの」に該当することがあります。

これらも相続税の課税対象となる財産であるため、その価額を見積もります。

その価額は、インターネットで調べることができます。また、同好の士がいることが多いので、そこから情報を得ることもできるでしょう。

無理に価値を付することはありませんが、思いのほか掘り出し物がある場合もありますので、相続人から十分情報を得る必要があります。