相続が発生した時、相続人は、被相続人が死亡時に有していた財産のすべてを引き継ぐのが原則です。

これを「包括承継」といいます。

被相続人の財産のすべてを引き継ぐとなると、被相続人が多額の借金を抱えていた等の場合、相続人が不利益を被る可能性があります。

そこで、相続が発生した時に、相続人に「単純承認」、「限定承認」、「相続放棄」の3つの選択肢が認められています。

今回は、相続人に認められた3つの選択肢について、詳しく見ていきましょう。

☆☆参考☆☆相続放棄に関連する記事はこちら

◆相続放棄でおさえておくべき7つのことがら

1.相続人に認められている3つの選択肢

相続において、包括承継が原則です。つまり、相続人は、被相続人のプラスの財産だけではなく、マイナスの財産も引き継がなければならないということです。

そうなると、次のような場合、相続人が不利益を被る可能性があります。

- 被相続人が多額の借金を抱えていた場合

- 山奥にある管理に多大な手間と費用がかかる不動産を所有していた場合

相続人が不利益を被らないようにするため、相続人には、次の3つの選択肢が認められています。

それぞれの選択肢について、以下で詳しく説明します。

2.単純承認

単純承認とは、原則通りに相続することを受け入れるということです。

単純承認をした相続人は、被相続人のすべての財産を承継することになりますので、プラスの財産だけでなくマイナスの財産も、そのまま受け継ぐことになります。

したがって、マイナスの財産がプラスの財産よりも大きい場合には、プラスの財産からだけでは弁済しきれないため、相続人自身の財産から、そのマイナスの財産を弁済しなければなりません。

単純承認の手続き

単純承認をする場合、特別な手続きは必要ありません。

つまり、何もしなければ、単純承認を成立するため、マイナスの財産が大きい場合などは注意が必要です。

法定単純承認

法定単純承認とは、一定の事由がある場合には、単純承認したものとみなす制度のことをいいます。

一定の事由とは、次の場合をいいます。

上記の法定単純承認の事由に該当すると、法定単純承認が成立するため、限定承認や相続放棄を検討している場合には注意が必要です。

被相続人の準確定申告を行った場合

準確定申告とは、被相続人の所得税についての精算を行うための手続で、被相続人が自営業者等で、確定申告をしていた場合に、準確定申告をする必要があります。

具体的には、相続人が、1月1日から死亡した日までの所得について、相続があったことを知った日の翌日から4ヶ月以内に、準確定申告・納税を行います。

被相続人の準確定申告を行った場合、「相続人である」という認識を対外的に表示したとして、単純承認の意思表示をしたとみなされる可能性があります。

準確定申告をして被相続人の所得税が還付される場合、上記「法定単純承認」の「相続人が相続財産の全部または一部を処分した場合」に該当します。

したがって、後述の相続放棄を検討している相続人は、被相続人の準確定申告手続きに参加しない方が良いでしょう。

保険金等を受け取った場合

保険金等を受け取る場合には、誰が受取人となっているのかを確認する必要があります。

受け取った保険金等が、本来の相続財産となるのか、みなし相続財産となるのかで、法定単純承認が成立するかどうかの判断をすることになります。

被相続人自身が受取人となっている保険金等を受け取った場合

入院給付金・通院給付金・後遺障害保険金などの被相続人が受取人となっている保険金等を相続人が受け取ると、単純承認したものとみなされます。

3.限定承認

限定承認とは、相続によって得たプラスの財産の範囲内でマイナスの財産を引き継ぐという方法です。

マイナスの財産を弁済してもプラスの財産が残る場合は、相続人がこれを相続します。

マイナスの財産が多額で、プラスの財産が足りない場合、相続人はプラスの財産以上弁済する必要はありません。

限定承認を選択すると有効な例

相続財産を全体として見たときに、プラスの財産が多いのかマイナスの財産が多いのか、はっきりとしない場合、限定承認を選択すると有効であるといわれています。

いったん限定承認をした上で、最終的にプラスになれば相続人がこれを相続することができ、マイナスになってもプラスの財産の範囲内で支払えばよいというのが、その理由です。

限定承認の手続き

限定承認をする場合、以下の手続きが必要です。

相続開始を知った時から3ヶ月以内に、被相続人の住所地を管轄する家庭裁判所に対して限定承認の申述書を提出します。

なお、申述は相続人全員でしなければなりません。一部の相続人のみの限定承認は認められません。

限定承認の利用状況

限定承認は、実際にはほとんど利用されていないのが現状です。

最高裁の司法統計によると、平成23年の相続放棄の件数は、166,463件であるのに対して、限定承認はわずか889件です。

理由として、後述の相続放棄と比べて手続きが煩雑であること、共同相続人全員で申述をしなければならないことなどが考えられます。

4.相続放棄

相続放棄とは、相続人が相続そのものを拒否することをいいます。

相続放棄をすることによって、その相続人は、相続開始のはじめから相続人ではなかったものとみなされ、相続財産とは無関係となります。

したがって、相続放棄をした相続人は、マイナスの財産だけでなく、プラスの財産も引き継ぐことはありません。

相続放棄が選択される典型例

相続放棄が選択される典型例として、被相続人の相続財産のうち、マイナスの財産がプラスの財産より多く、単純承認してしまうと、相続人自身の財産から弁済しなければならない場合などが挙げられます。

相続放棄の手続き

相続放棄をする場合、以下の手続きが必要です。

相続開始を知った時から3ヶ月以内に、被相続人の住所地を管轄する家庭裁判所に対して相続放棄の申述書を提出します。

なお、相続放棄の申述は、上記の限定承認と違って、相続人各人の判断で申立てることが可能です。

申述書の提出後、内容によって裁判所から「お伺い」という書類が届くことがあります。

これは、相続放棄をすると、被相続人の財産を一切相続することができなくなるため、相続放棄が相続人自身の意思かどうかを確認するための書類です。

具体的に、相続放棄が本人の意思かどうか、相続放棄の理由などが、質問事項として設けられています。

「お伺い」という書類に必要事項を記載して返送して、2週間から1ヶ月程度で「相続放棄申述受理通知書」が届き、相続放棄が完了します。

相続放棄をしたら次順位の相続人へ知らせる

相続放棄は、相続人各人の判断で選択することができます。

先順位の相続人が全員相続放棄した場合、次順位の人が新たに相続人となるため、次順位の人に相続放棄をした旨を必ず知らせましょう。

以下の事例を見てみましょう。

多額の借金を承継することを免れるため、相続人であるAの子2人(長男B、長女C)は、それぞれ相続放棄をしました。

先順位の相続人が全員相続放棄した場合、次順位の人(ここでは、Aの父母)が新たに相続人になります。

したがって、先順位の相続人が全員相続放棄した場合、マイナスの財産の承継を免れるためには、順次相続放棄の手続きをしなくてはなりません。

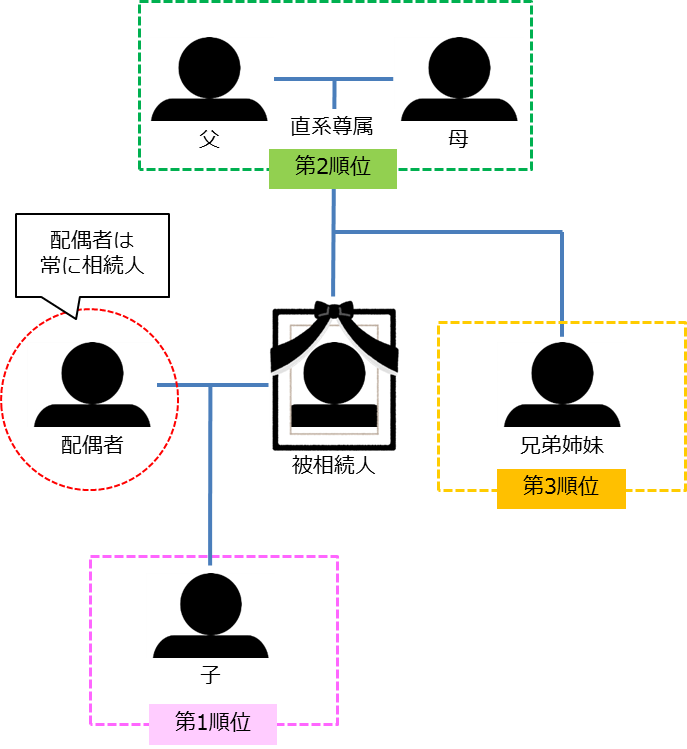

参考:相続人

相続人とは、具体的に以下の人を指します。

被相続人の配偶者は、常に相続人となります。

配偶者以外の人は、下図の順序で配偶者と一緒に相続人になります。

まとめ

相続が発生した際、相続人に認められている3つの選択肢について、ご紹介しました。

「単純承認」、「限定承認」、「相続放棄」の3つの選択肢のうち、どれを選択するかは、相続財産の内容によります。

プラスの財産とマイナスの財産のどちらが多いかわからない場合や、マイナスの財産の方が明らかに多い場合は、「限定承認」または「相続放棄」を検討すべきでしょう。

ただし、「限定承認」と「相続放棄」は、手続きに期限(相続開始を知った時から3ヶ月以内)が設けられているため、注意が必要です。

「限定承認」の場合、相続人全員で申述しなければならないため、相続人全員の意思が一致してなくてはなりません。

「相続放棄」の場合、先順位の相続人が全員相続放棄をすると、次順位の人が相続人になるため、次順位の人に相続放棄をした旨を知らせます。

「単純承認」の場合、手続きは必要ありませんが、「法定単純承認」の事由に注意が必要です。