相続税の基礎控除の引き下げや税率アップの中、注目される贈与の特例制度。今回は、その中の一つである、教育資金の贈与の特例制度について、とくに資金の使いみちと適用の手順について詳しく見ていきます。

教育資金の贈与の特例制度とは、30歳未満の子や孫に、教育に係る資金を贈与した場合、受贈者一人あたり1,500万円まで、贈与税がかからないという制度です。ただし、学校等以外に支払われる教育に対する対価は500万円が上限となります。

住宅取得資金に関する贈与の特例、結婚・子育て資金に関する贈与の特例と合わせて、贈与の3大非課税制度です。

☆☆参考☆☆住宅取得資金に関する贈与の特例、結婚・子育て資金に関する贈与の特例に関する記事はこちら

◆あなたも使える住宅取得資金に係る贈与税の非課税措置

◆若い世代への新たな支援「結婚・子育て資金の贈与の特例」とは?

なぜ、教育資金の贈与の特例制度は導入されたのか?

現在、家計資産の約6割を60歳以上の世代が保有している状況にあります。

この家計資産を、より早期に若い世代へ移転することで、経済を活性化させたいという目的があります。

資金が使われることが重要

単に贈与が行われるだけでなく、贈与された資金が有効に使われることまで視野に入れた制度を設ける必要があるとのことから、教育資金の贈与の特例制度は導入されました。

そのため、使い残しにがある場合には、贈与税が課税されます。

教育資金の贈与の特例制度

1,500万円まで、贈与税がかからずに子や孫に教育資金を贈与することができます。

※学校等以外に支払われる教育に対する対価は500万円が上限となります。

平成25年(2013年)4月1日から2021年3月31日までの間に贈与された場合に適用されます。

※2019年度税制改正にて、適用期限が2年延長(2021年3月31日まで)されました。

この制度の適用を受けるには、贈与を受ける者は30歳未満の者でなければなりません。

暦年贈与、相続時精算課税制度との併用が可能です。

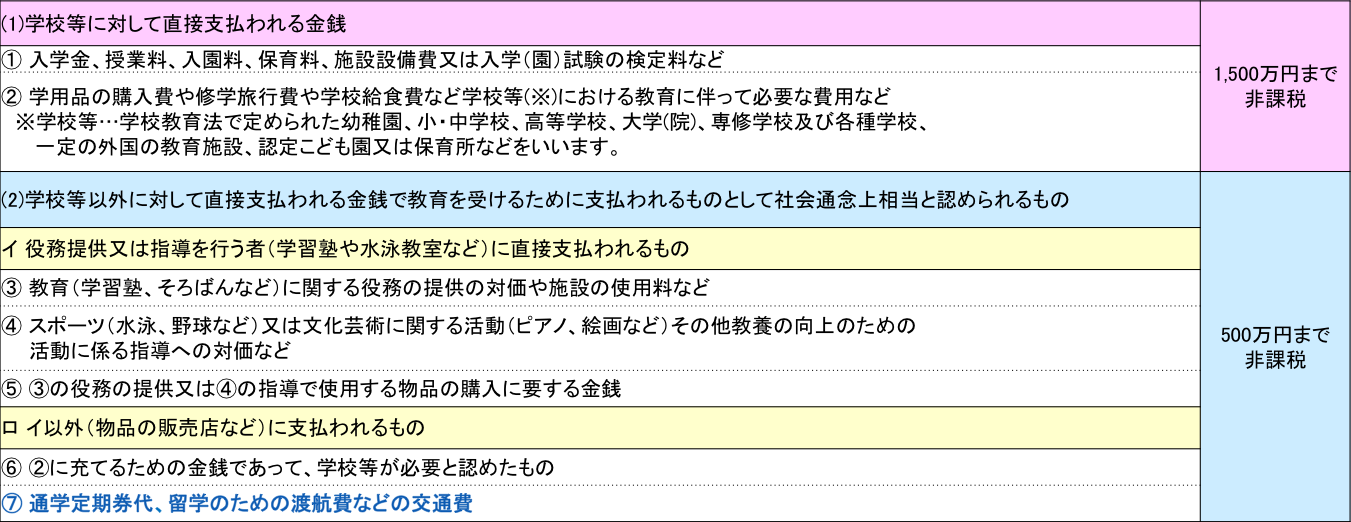

教育資金として使える範囲

贈与した教育資金は、留学渡航費や通学定期券代などにも幅広く活用出来ます。

教育資金とは、次の表のとおりです。

教育資金の使い道が広がっています

平成27年度税制改正にて、上表の⑦通学定期券代、留学のための渡航費などの交通費が追加されました。

また、大学等の進学などに際して必要となる転居に伴う交通費も対象とされます。

一部対象外とされるもの

通学定期券代については、交通系電子マネーのチャージ料や自転車通学の際の駐輪場代などは対象外とされています。

留学渡航費については、1回の留学につき1往復分に限られるほか、空港までの移動に係る交通費は対象外とされています。

平成31年度税制改正にて講じられた措置

平成31年度税制改正にて、以下の改正が行われました。

●非課税措置の期限延長

平成31年度(2019年度)税制改正にて、適用期限が2年延長(2021年3月31日まで)されました。

●新たに4つの措置を創設

1.受贈者に所得制限

信託等をする日の属する年の前年の受贈者の合計所得金額が1,000万円を超える場合には、当該信託等により取得した信託受益権等については、本措置の適用を受けることができないこととされました。

※2019年4月1日以後に信託等により取得する信託受益権等に係る贈与税について適用します。

2.教育資金の範囲の除外

教育資金の範囲から、学校等以外の者に支払われる金銭で受贈者が23歳に達した日の翌日以後に支払われるもののうち、教育に関する役務提供の対価、スポーツ、文化芸術に関する活動等に係る指導の対価、これらの役提供又は指導に係る物品の購入費及び施設の利用帳は除外されます。ただし、教育訓練給付金の支給対象となる教育訓練を受講するための費用は除外されません。

※2019年7月1日以後に支払われる教育資金について適用します。

3.贈与者が死亡した場合

信託等をした日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合(その死亡の日において次のいずれかに該当する場合を除きます。)において、受贈者が当該贈与者からその死亡前3年以内に信託等により取得した信託受益権等について本措置の適用を受けたことがあるときは、その死亡の日における管理残額を、当該受贈者が当該贈与者から相続又は遺贈により取得したものとみなします。

注:上記の「管理残額」とは、非課税拠出額から教育資金支出額を控除した残額のうち、贈与者からその死亡前3年以内に信託等により取得した信託受益権等の価額に対応する金額をいいます。

※2019年4月1日以後に贈与者が死亡した場合について適用します。ただし、同日前に信託等により取得した信託受益権等の価額は、上記「注」の信託受益権等の価額に含まれないものとします。

4.終了事由

教育資金管理契約の終了事由について、受贈者が30歳に達した場合においても、その達した日において上記③(2)又は(3)のいずれかに該当するときは教育資金管理契約は終了しないものとし、その達した日の翌日以後については、その年において上記③(2)若しくは(3)のいずれかに該当する期間がなかった場合におけるその年12月31日又は当該受贈者が40歳に達する日のいずれか早い日に教育資金管理契約が終了するものとします。

※2019年7月1日以後に受贈者が30歳に達する場合について適用します。

特例制度を利用するには所定の手続きが必要です

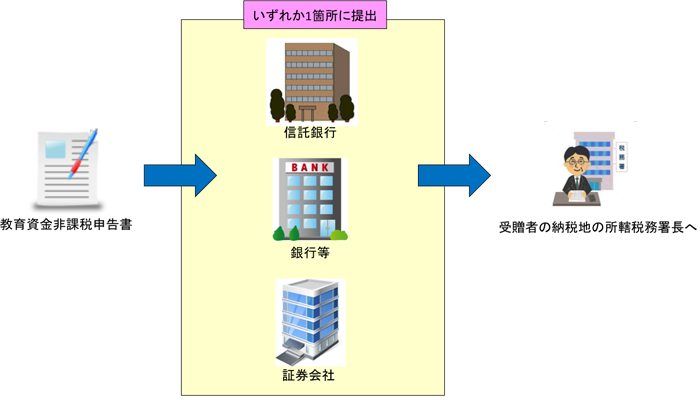

教育資金口座の開設等

この特例の適用を受けるためには、金融機関等(信託銀行等、銀行等又は証券会社)に教育資金口座の開設等を行った上で、「教育資金非課税申告書」を、その口座の開設等を行った金融機関等の営業所等を経由して、受贈者の納税地の所轄税務署長に提出しなければなりません。

「教育資金非課税申告書」は、信託銀行、銀行等、証券会社のいずれか1箇所のみに提出できます、したがって、教育資金口座を開設できる金融機関は1箇所のみです。

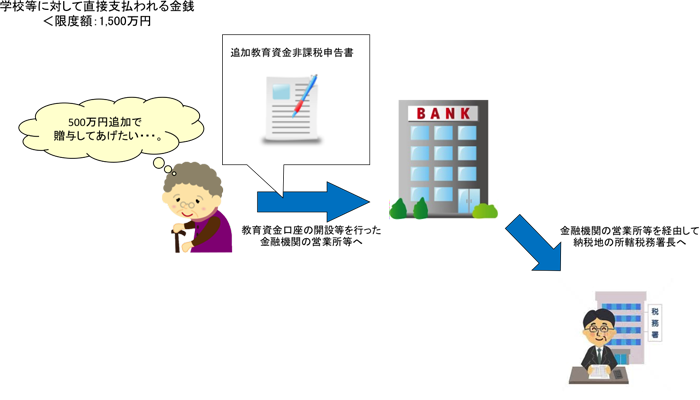

教育資金の贈与は、一括で行わなければなりません

では、増額したい場合はどうなるのでしょうか。

例えば、教育資金の贈与の特例制度を適用して、学校等に対して直接支払われる金銭として500万円をすでに贈与していて、さらに500万円増額したい場合などです。

このような場合には、「追加教育資金非課税申告書」を教育資金口座の開設等を行った金融機関の営業所等を経由し、納税地の所轄税務署長に提出し、非課税限度額まで増額することができます。

教育資金口座の使い方と使いみちの証明方法とは

教育資金口座からの払出しと教育資金の支払を行った場合、その支払に充てた金銭に係る領収書など、その支払の事実を証する書類を金融機関等の営業所等に提出しなければなりません。

書類の提出期限は、次の(1)又は(2)のとおりです。

(1) 教育資金を立替払いした後、金融機関に領収書等を提出して、払出しを受ける方法

→ 教育費に係る領収書等の提出期限は、記載日付から1年を経過する日

(2) 教育資金を支払う前に、金融機関から教育資金の払出しを受け、後日領収書等を提出する方法

→ 領収書等に記載された支払年月日の属する年の翌年3月15日

(3)手続書類の一部簡素化

金額によって、領収書等に代えて、支払先、支払金額等の明細を記載した書類を提出することができるようになりました。

平成28年1月1日以降に提出する書類は、領収書等に記載された支払い金額が1万円以下で、かつその年中における合計支払額が24万円に達するまでのものについては、当該領収書に代えて支払先、支払金額等の明細を記載した書類を提出することができるようになりました。

【平成29年6月1日より領収書等の提出方法が拡大】

税制改正により、受贈者が金融機関等に提出する領収書等について、これまで書面による提出が必要とされていましたが、書面による提出に代えて、PDFファイル等の電磁的記録により提出することができるようになりました。

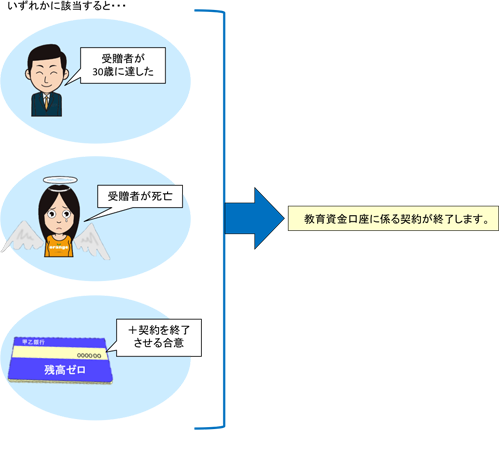

教育資金口座は期間限定です

教育資金口座に係る契約は、次の(1)~(3)の事由に該当したときに終了します。

(1) 受贈者が30歳に達したこと

(2) 受贈者が死亡したこと

(3) 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

使い残しには贈与税が課税される?

上記(1)又は(3)の事由に該当したことにより、教育資金口座に係る契約が終了した場合、非課税拠出額から教育資金支出額を控除して残額があるときは、その残額が受贈者の上記(1)又は(3)の事由に該当した日の属する年の贈与税の課税価格に算入されます。

したがって、その年の贈与税の課税価格の合計額が基礎控除額を超えるなどの場合には、贈与税の申告期限までに贈与税の申告を行う必要があります。

上記(2)の事由に該当したことにより、教育資金口座に係る契約が終了した場合には、贈与税の課税価格に算入されるものはありません。

教育資金の贈与の特例制度活用の注意点もあります

特定の子への生前贈与には注意

教育資金の贈与の特例制度を活用するにあたって、特定の相続人が、被相続人から婚姻、養子縁組のため、もしくは、暮らしの基礎として役立つようなある程度まとまった額の生前贈与や遺贈を受けているときの利益(「特別受益」といいます。)に該当する場合があることに注意が必要です。

特別受益を受けた人が、他の相続人と同じ相続分を受けたとすると、相続人の間で不公平が生じます。

そこで、相続人の公平を図ることを目的として、遺贈や贈与などの特別受益分は、相続財産に持ち戻して、各相続人の相続分を計算すること、と民法に定められています。

この教育資金の贈与の特例制度は、税制上の特例です。この制度を活用したからといって、生前贈与が特別受益にあたらないとされるわけではありません。

つまり、特定の子への生前贈与は、特別受益とみなされる場合があることに注意を払う必要があるということです。

ただし、この制度を活用するためには、領収書等の提出により、資金を何に使ったのかを証明する必要があり、その範囲においては、特別受益には該当しないと考えられます。

しかし、契約の終了に伴い、残額があった場合などは注意が必要です。

※通常の親子関係の場合、高校や大学などにかかる資金について、扶養義務の履行であり、特別受益の「生計の資本としての贈与」に該当しないと考えられます。

孫への生前贈与をする場合も注意すべきケースがあります

- 孫(相続人ではない)へ贈与をした場合、それが実質的に、子(相続人)に代わって支出するものであれば、子への贈与とみなされ、特別受益とされる場合が考えられます。

- 孫が養子になっている場合、その孫は相続人となるため、特別受益とされる場合が考えられます。

- 孫が代襲相続人の場合、上記の孫が養子になっている場合と同様に、特別受益とされる場合が考えられます。

代襲相続人とは、相続開始時に法定相続人が亡くなっている場合、その子や孫が代わって相続人になるという制度です。

まとめ

1,500万円もしくは500万円まで非課税で、子や孫に教育資金を贈与できるというのは、魅力的です。しかし、特別受益とみなされる場合があることには要注意です。

教育資金の贈与の特例制度が開始されてから、2年(2015年3月末)で、贈与の総額が8,000億円を超え、うち1割の750億円が教育費として引き出されています。

2015年中には、贈与総額が1兆円を超すとの見方もあり、制度開始から勢いは衰えていません。

相続税の改正により相続税基礎控除が縮小されたこともあり、生前贈与を検討する意義は大きいです。

しかし、制度の利用にあたっては、内容をよく理解した上で、利用するかどうかを検討すべきでしょう。