都市部では、マンションなどの集合住宅に生活する人口割合が増加しています。

これらの集合住宅も、自己で所有していれば、相続発生時には相続財産となり、その相続税評価額が求められます。

今回は、マンションの相続税評価額について見ていきます。

☆☆参考☆☆不動産の評価に関する記事はこちら

◆相続財産の40%は土地!自用地評価の3つのポイント

◆自宅以外の『宅地』の評価を知る3つの手がかり!

◆宅地の評価に関する知らなきゃ損する2つのポイント!

1.建物の固定資産税評価額

2.マンション用地の評価

3.賃貸物件として貸しているマンションの場合

マンションの相続税評価額の算出方法は、考え方の基本は戸建住宅と同じです。

マンションも土地と建物に分かれているので、それぞれの評価額を出して、それを合算をすることにななります。

①建物 固定資産税評価額

②土地 路線価×持分(基本は区分所有の面積按分のイメージ)

③①+②=マンションの評価額

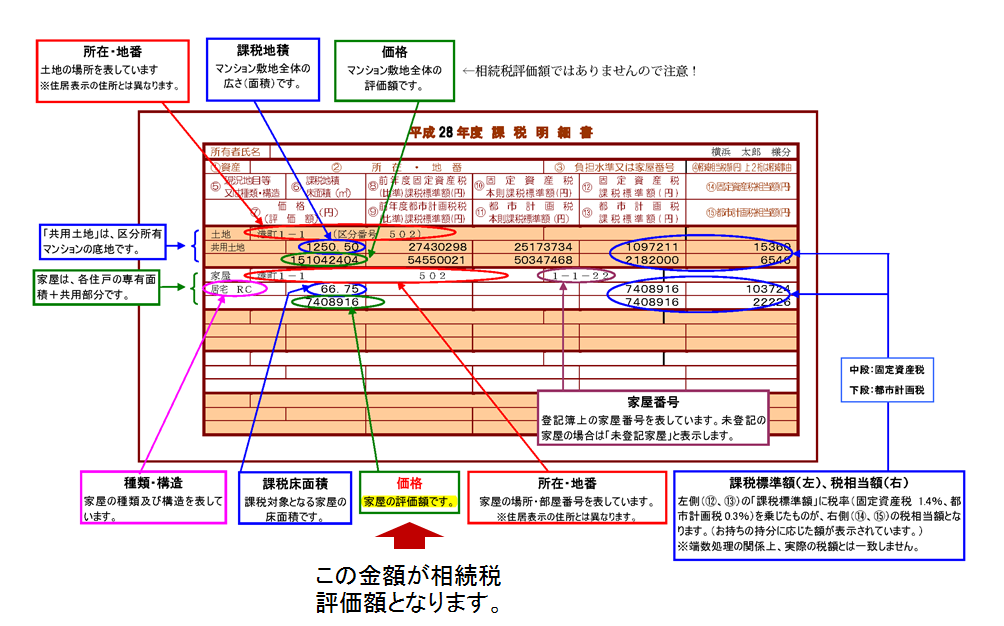

1.建物の固定資産税評価額

建物の評価額を知るには、固定資産税の課税明細書を確認いたします。

2.マンション用地の評価

マンションの敷地になっている宅地を評価する場合には、その敷地全体を1区画の宅地として評価します。

その上で、その価額に所有者の共有持分の割合を掛け算して求めた金額が相続税評価額となります。

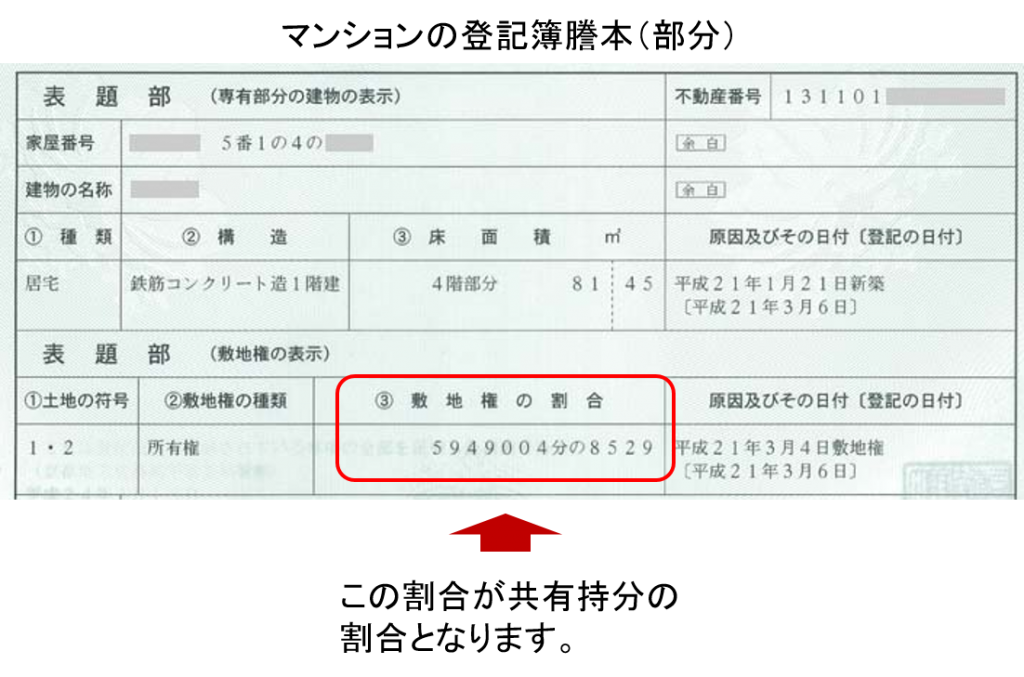

所有者の共有持分割合

所有者の共有持分割合は、マンションの登記簿謄本で確認いたします。

マンションの敷地になっている宅地の評価

宅地の評価方法に関しては、下記の記事に詳述しておりますので、確認しておいてください。

宅地の評価⇒◆相続財産の40%は土地!自用地評価の3つのポイント

マンションの敷地の一部に公園や一般に使われる道路がある場合

マンションの敷地内に、公園や一般の人が通り抜けできるなど、自由に通行できる道路がある場合には、敷地の面積から、公園や道路の面積を除いた面積に対する評価額になりますので、評価額を減額することができます。

3.賃貸物件として貸しているマンションの場合

賃貸物件として貸しているマンションは、貸宅地などと同様に、評価額を減額することができます。

賃貸物件としての建物の評価

建物については、借家権割合が30%、賃貸割合が100%と考えると、建物の評価額×70%となります。

賃貸物件としての土地の評価

土地については、土地の評価額に次の割合を乗じて得た金額となります。

土地の評価額×(1―借地権割合×借家権割合)

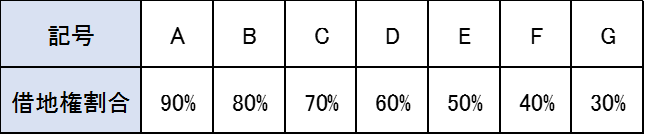

借地権割合

借地権割合は路線価図にABCの記号が記載されていて、それぞれの地区の借地権割合は表の記号で表されています。

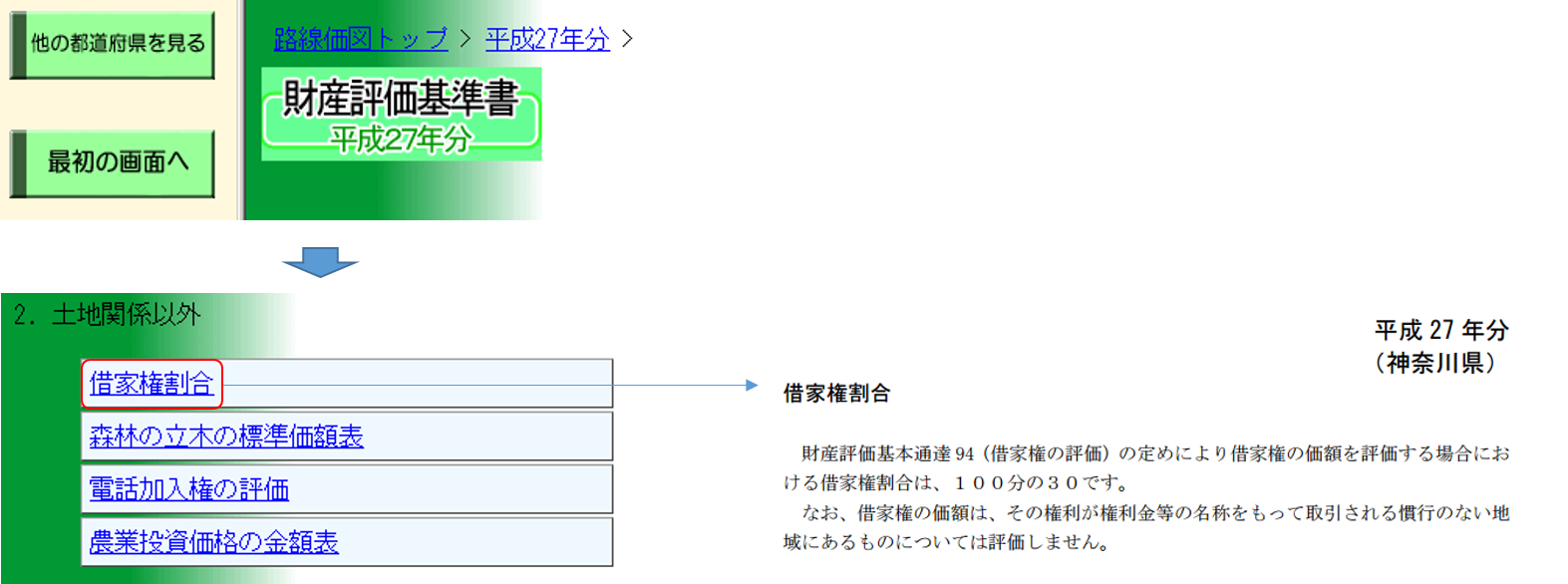

借家権割合

『借家権割合』は、国税局長の定める割合によりますが、具体的には、財産評価基準書に明示されております。

※借家権割合は、ほとんどの地区で30%となっています。

まとめ

マンションの評価は、一見すると簡単そうですが、マンション用地の宅地の評価は、戸建住宅の場合と同様に、土地の形状や面している道路によって評価額変わってきます。

また、最近は高層マンションを活用した、相続税対策も盛んに行われているようですが、対策を実施した時期や減額される相続税の金額によっては、否認されるケースもありますので、

慎重な判断が必要となります。

相続テラスの活用方法