日本では、相続財産において、土地の占める割合が最も高いといわれています(平成26年国税庁の発表によると41.5%)。

また、土地を相続した場合には、簡単に換金することもできず、納税に苦しむこともあります。

金融資産と違い、土地の価格は、相続するときにどのように評価されるのか、分かりにくいものです。

今回は、その中でも『宅地』の評価の基本となる、自用地の評価方法について見ていきます。

土地及び土地の上に存する権利の評価明細書をプリントアウトして、実際に記入をしながら計算していくとより理解が深まります。

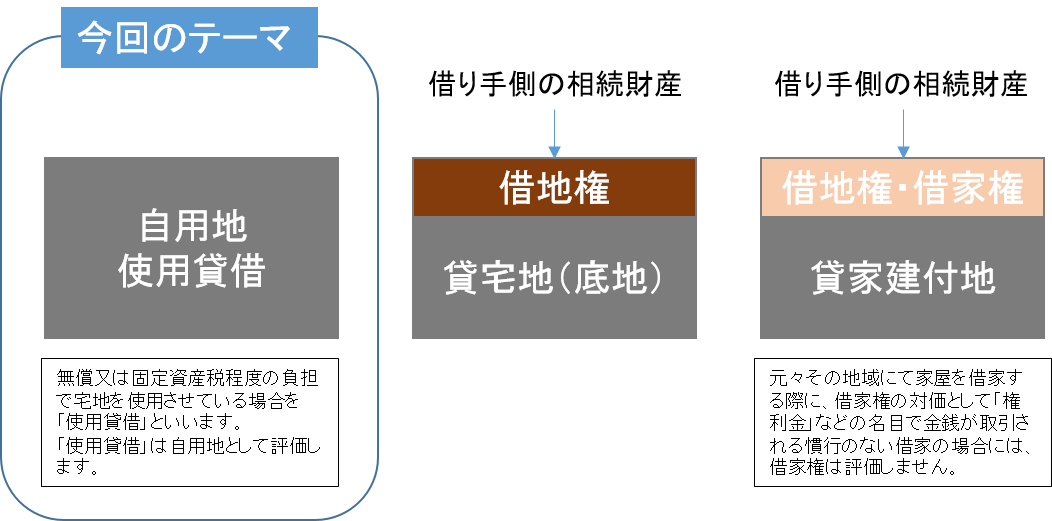

☆☆参考☆☆借地権等の権利が存在する宅地の評価に関してはこちら

◆自宅以外の『宅地』の評価を知る3つの手がかり!

1.土地の区分(地目)

2.路線価方式による土地評価

3.倍率方式による土地評価

自用地の評価

土地の評価の最初のステップは、さまざまな権利が付加される前の状態の土地の価額を求めることです。

このような土地のことを自用地といいます。

1.土地の区分(地目)

土地の評価は、地目別に評価します。

地目とは、土地の主たる用途による区分のことです。宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地などに分けられます。

『宅地』の評価方式には、「路線価方式」と「倍率方式」があります。

2.路線価方式による土地評価

路線価方式は、路線価が定められている市街地にある土地の評価に用いられます。

対象となる土地が面している道路に付けられた価格(路線価)を基準に評価額を計算します。

土地の評価は、土地及び土地の上に存する権利の評価明細書を用いますが、ここに挙げる3つは、もっとも簡単な例にすぎません。

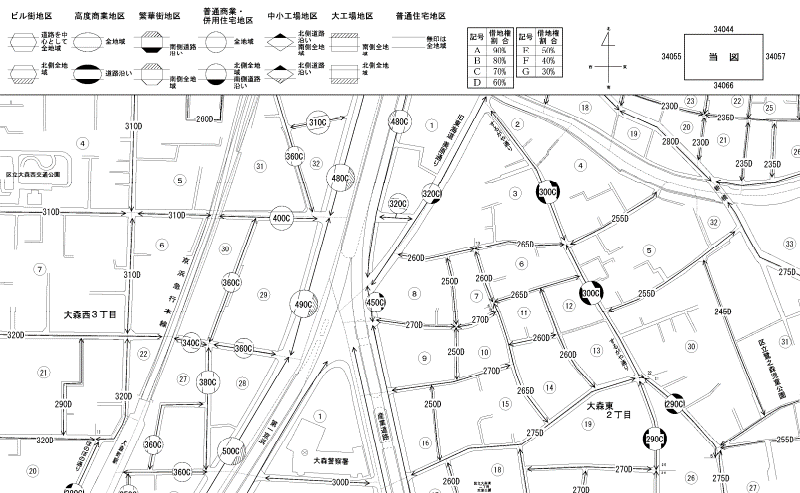

路線価図の見方

路線価図は、国税庁ホームページで調べることができます。

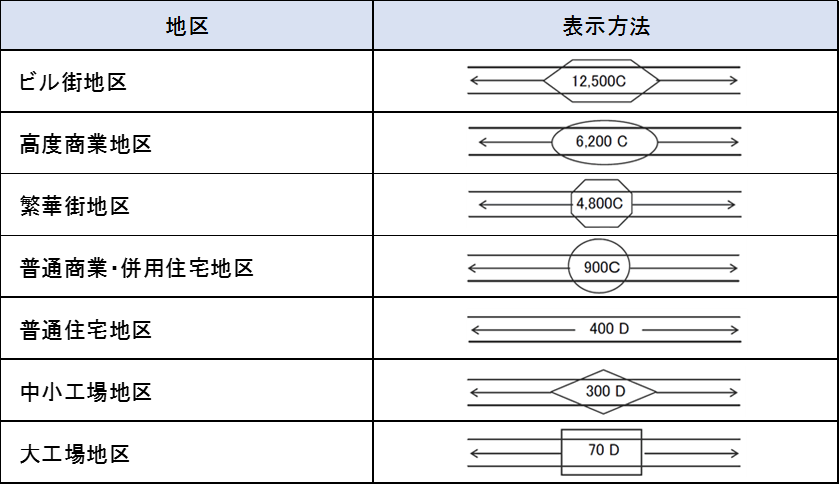

地区区分記号(路線価図の上部に凡例が記載されています)

路線価は、1㎡当たりの価額を千円単位で表示してありますので、900Cだったら、1㎡あたり90万円ということになります。

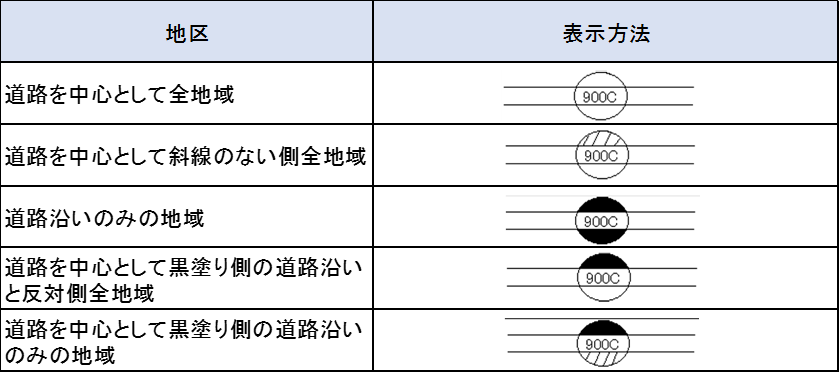

地区区分を道路沿いの宅地に限定する場合等の表示方法

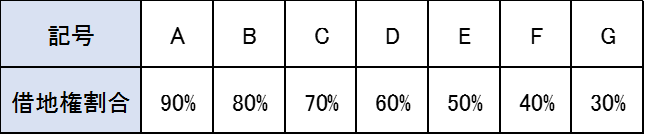

借地権割合を示す表示

借地権割合は、路線ごとにA、B、C……Gの記号により、路線価の右隣に表示しています。

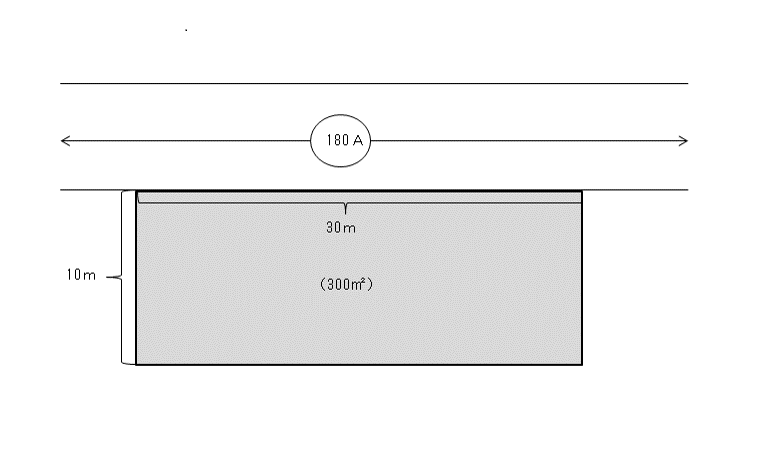

1つの道路にのみ面している土地

自用地の評価額 = {【正面路線価】 × 【奥行価格補正率】} × 【地積】

1. 1つの路線に接している場合には、その路線が「正面」路線になります。

2. 正面路線から奥に向かっての距離を「奥行距離」(この場合は10m)、正面路線に接する距離を「間口距離」(この場合は30m)といいます。

3. 奥行価格補正率は、地区区分によって異なります。

土地及び土地の上に存する権利の評価明細書を使った実際の評価方法

ステップ1 地目・地積・路線価・間口距離・奥行き距離・利用区分・地区区分を記入します。

ステップ2 正面路線価・奥行価格補正率から1㎡あたりの価をもとめます。

正面路線価(この場合180,000)と正面路線に対する奥行き(この場合は10m)と地区区分(この場合は普通商業・併用住宅地区)から、奥行価格補正率(この場合0.99)を確認して記入します。

ステップ3 自用地の評価額をもとめます。

角地にある土地(正面と側方に道路がある宅地)

自用地の評価 =[ {【正面路線価】 × 【奥行価格補正率】}+{【側方路線価】 × 【側方に対する奥行価格補正率】 × 【側方路線影響加算率】} ] × 地積

1. 正面と片側の側面が路線に接している場合には、その宅地の利用形態に関係なく、各路線価に奥行価格補正率を加味した価格の高いほうの路線が「正面」路線になり、低いほうが「側方」路線になります(上図の場合、210千円のほうが正面路線になる)。

2. 正面路線から奥に向かっての距離を「奥行距離」(この場合は10m)、正面路線に接する距離を「間口距離」(この場合は37m)といいます。

土地及び土地の上に存する権利の評価明細書を使った実際の評価方法

ステップ1 地目・地積・路線価・間口距離・奥行き距離・利用区分・地区区分を記入します。

参考事項の欄では、正面路線価の判定を行っています。

これによって、正面は間口37m、奥行きは10mとなり、正面路線価は210,000円、側方路線価は80,000円となります。

ステップ2 正面路線価・奥行価格補正率から正面路線に対する1㎡あたりの価をもとめます。

正面路線価(この場合210,000)と正面路線に対する奥行き(この場合は10m)と地区区分(この場合は高度商業地区)から、奥行価格補正率(この場合0.98)を確認して記入します。

ステップ3 ステップ2で求めた正面路線価に側方路線価の影響価額を加算して、2路線に面する宅地1㎡に対する価をもとめます。

側方路線価(この場合80,000)と側方路線に対する奥行き(この場合は37m)と地区区分(この場合は高度商業地区)から、奥行価格補正率(この場合1)を確認して記入します。

さらに、地区区分(この場合は高度商業地区)と形状(この場合は角地)から、側方路線影響加算率(この場合0.1)を確認して記入します。

ステップ4 自用地の評価額をもとめます。

正面と裏面が道路に面している土地

自用地の評価 =[ {【正面路線価】 × 【奥行価格補正率】}+{【裏面路線価】 × 【裏面に対する奥行価格補正率】 × 【二方路線影響加算率】} ] × 地積

1. 正面と裏面が路線に接している場合には、その宅地の利用形態に関係なく、各路線価に奥行価格補正率を加味した価格の高いほうの路線が「正面」路線になり、低いほうが「裏面」路線になります。

2. 正面路線から奥に向かっての距離を「奥行距離」(この場合は15m)、正面路線に接する距離を「間口距離」(この場合は25m)といいます。

土地及び土地の上に存する権利の評価明細書を使った実際の評価方法

ステップ1 地目・地積・路線価・間口距離・奥行き距離・利用区分・地区区分を記入します。

参考事項の欄では、正面路線価の判定を行っています。

これによって、正面は間口25m、奥行きは15mとなり、正面路線価は100,000円、裏面路線価は70,000円となります。

ステップ2 正面路線価・奥行価格補正率から正面路線に対する1㎡あたりの価をもとめます。

正面路線価(この場合100,000)と正面路線に対する奥行き(この場合は15m)と地区区分(この場合は中小工場地区)から、奥行価格補正率(この場合0.98)を確認して記入します。

ステップ3 ステップ2で求めた正面路線価に裏面路線価の影響価額を加算して、2路線に面する宅地1㎡に対する価をもとめます。

裏面路線価(この場合70,000)と側方路線に対する奥行き(この場合は15m)と地区区分(この場合は中小工場地区)から、奥行価格補正率(この場合0.98)を確認して記入します。

さらに、地区区分(この場合は中小工場地区)から、二方路線影響加算率(この場合0.02)を確認して記入します。

ステップ4 自用地の評価額をもとめます。

3.倍率方式による土地評価

倍率方式は、路線価が定められていない地域の土地の評価に用いられます。

対象となる土地の固定資産税評価額に一定の倍率を乗じて計算します。

評価倍率は、国税庁ホームページで調べることができます。

宅地批准方式による土地の評価

宅地開発が可能な地域の田、畑、山林、雑種地等は、その土地を宅地として評価した場合の評価額から、宅地にするために必要な造成費用相当額を控除した金額により評価します。

(1㎡あたりの宅地評価額-1㎡あたりの造成費)× 地積

固定資産税評価額の調べ方

固定資産評価額を調べる方法は、課税明細書の確認と固定資産評価証明書の取得という2つの方法があります。

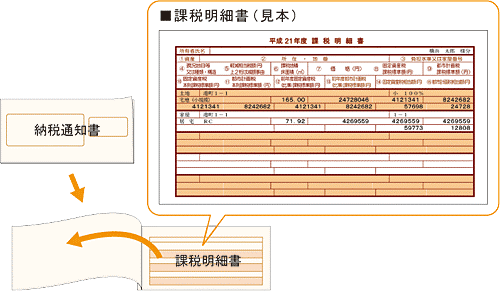

固定資産税の「納税通知書」に同封された、「課税明細書」の確認

毎年6月前後に役所から送られてくる固定資産税の納税通知書には、「平成○○年度 固定資産税・都市計画税 課税明細書」という明細書が同封されています。

そのなかの「価格」もしくは「評価額」が、所有されている不動産の固定資産評価額となります。

※所有されてる不動産が複数の場合には、「価格」「評価額」も複数記載されています。

納税通知書と一緒に同封されている、「平成○○年度 固定資産税・都市計画税 課税明細書」をご確認ください。

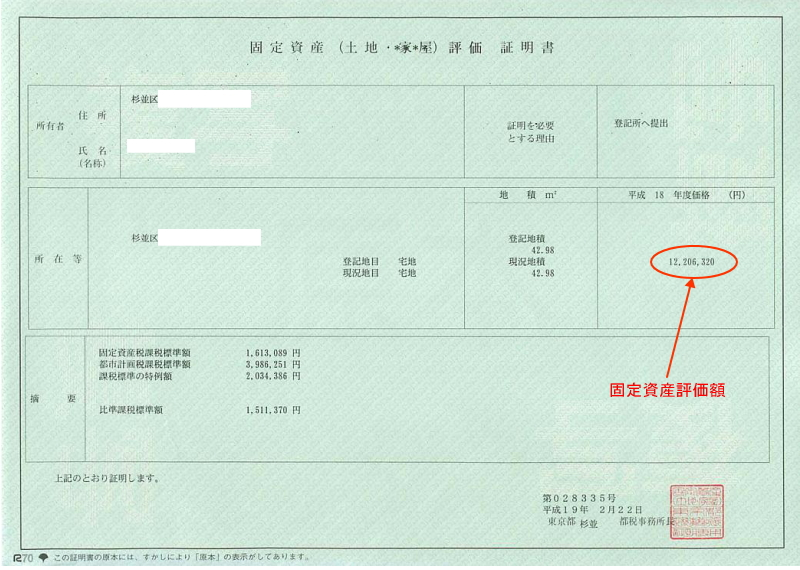

「固定資産評価証明書」の取得

都税、県税都税事務所や市区町村役場では、固定資産評価額を証明する「固定資産評価証明書」という証明書を発行しています。

固定資産評価額は「課税明細書」を見れば分かりますが、相続や贈与等で不動産の名義変更登記を申請する場合は、「固定資産評価証明書」が、添付書類として必要です。

まとめ

小規模宅地の特例の活用や交換の特例など、土地を利用したさまざまな相続対策が考えられますが、土地の価格は変動します。

そのため相続対策の効果を確認するためには、相続発生後すみやかに土地の評価を行う必要があります。

今回は、宅地評価のベースとなる自用地の評価方法について代表的な例を使って説明いたしました。

一度評価を行っておけば、いざ相続が発生した時は、基準となる価格を入れ替えるだけで比較的簡単に宅地の評価をやり直すことができます。